Radni odnosi u Republici Hrvatskoj trebali bi biti uređeni Zakonom o radu. Kao uvod u ovaj tekst, citirat ću neke odredbe tog zakona koje se odnose na rad, ugovore o radu i plaće radnika.

Zakon o radu:

Članak 7. stavak 1.

Poslodavac je obvezan u radnom odnosu radniku dati posao te mu za obavljeni rad isplatiti plaću, a radnik je obvezan prema uputama koje poslodavac daje u skladu s naravi i vrstom rada, osobno obavljati preuzeti posao.

Članak 10. stavak 1.

Radni odnos zasniva se ugovorom o radu.

Članak 15. stavak 1. točka 8)

Ugovor o radu sklopljen u pisanom obliku, odnosno potvrda o sklopljenom ugovoru o radu iz članka 14. stavka 3. ovoga Zakona, mora sadržavati podatke o:

8) osnovnoj plaći, dodacima na plaću te razdobljima isplate primanja na koja radnik ima pravo

Članak 92. stavak 4.

Plaća i naknada plaće su, u smislu ovoga Zakona, plaća i naknada plaće u bruto iznosu.

Iz ovih se nekoliko odredbi jasno vidi da je radni odnos ugovorni odnos u kojem poslodavac radniku dodjeljuje poslove koje treba obaviti, a radnik za svoj rad ima pravo biti plaćen u bruto iznosu. Dakle, plaća radnika je bruto plaća baš kao i u Njemačkoj, Francuskoj, Irskoj…

Cjelokupni iznos isplaćene bruto plaće pripada samo i isključivo radniku i niti jedan njen dio ni na koji se način ne može smatrati obvezom poslodavca prema bilo kome drugome (uključujući i državu) osim prema radniku koji je za poslodavca obavio određene poslove. Radnik je (a ne poslodavac) iz svoje zarađene bruto plaće obveznik plaćanja mirovinskog doprinosa, poreza na dohodak i prireza porezu na dohodak. U ime radnika poslodavac uplaćuje te obveze na način i u iznosima određenim nekim drugim propisima. Naglašavam - u ime radnika i iz sredstava koja, nakon obavljenog ugovorenog posla, pripadaju radniku, a ne poslodavcu.

Poslodavac tako dio plaće radnika uplaćuje u prvi ili i prvi i drugi mirovinski stup u ukupnom iznosu od 20 posto bruto plaće. Plaća umanjena za mirovinski doprinos je dohodak radnika. Ukoliko radnik ima sreću da ga poslodavac koliko-toliko pristojno plaća za njegov rad - na taj se dohodak obračunava porez te se, također iz plaće radnika, uplaćuje u proračun. Previše radnika, nažalost, ima plaće toliko male da uopće ne plaćaju porez na dohodak jer im, po odbitku mirovinskog doprinosa, preostaje iznos koji ulazi u kategoriju neoporezivog. Ukoliko je dohodak dovoljno velik da postoji obveza plaćanja poreza, tada se iz te iste radničke plaće izdvajaju sredstva i za porez na dohodak i za prirez porezu na dohodak po stopama koje propisuju država i lokalna zajednica. Ono što preostane naziva se neto plaća i isplaćuje se na račun radnika.

Svjedoci smo kako brojni poduzetnici, ekonomski analitičari pa i mediji okreću pilu naopako tvrdeći kako siroti poslodavci, eto, ne mogu više podnositi silna davanja koja opterećuju rad i plaće. Lažu. Činjenica je da poslodavci na plaće radnika plaćaju određene doprinose koji, u ovom trenutku, iznose 17,2 posto bruto plaće te da su ta davanja među najnižima u EU. Sve ostalo ide na teret radnika i njegove plaće.

Uvjeravaju nas kako oni (poslodavci) isplaćuju i plaće radnicima i poreze i prireze radnicima i mirovinske doprinose radnicima, a radi se o neto plaći koja je samo dio zarađene radničke plaće - baš kao i spomenuti porez, prirez i doprinosi. Lažu opet. Sve su to samo sastavnice iste te jedinstvene i već zarađene radničke plaće u zakonski propisanom bruto iznosu. Ponovno ističem činjenicu da poreze, prireze i mirovinske doprinose plaćaju radnici, a ne poslodavci – oni ih samo umjesto radnika uplaćuju na za to određene račune. Tvrdnja kako poslodavci uz plaću radnika vlastitom obvezom i teretom smatraju doprinose i poreze koje uplaćuju u ime radnika ista je kao kad bi tvrdili da nam, eto, uz plaću, oni valjda svojom dobrotom i darežljivošću podmiruju i račune za struju, plin, vodu i smeće ukoliko bismo ih nekim čudom ovlastili ili obvezali da u naše ime i iz naše plaće podmiruju i te račune. I porezi i doprinosi, baš kao i računi za režije, plaćaju se novcem radnika, a jedina je razlika u tome tko vrši pojedinu uplatu. Sve se to, dakle, plaća radničkim plaćama i ne predstavlja nikakav dodatni trošak za poslodavce. Kada bismo, na primjer, s bankom trajnim nalogom ugovorili da u naše ime plaća račune za struju, znači li to da bi sad sirota banka trebala početi zapomagati jer nam ona, kao, podmiruje račune za struju tvrdeći usput da joj je to nepodnošljiv teret?

Poslodavci često ističu da bi oni rado podigli neto plaću radnika za 100 kuna kada na to ne bi morali plaćati iste one poreze, prireze i mirovinske doprinose. I opet lažu. Na neto plaću se ne plaća ništa. Porezi, prirezi i mirovinski doprinosi se plaćaju iz bruto plaće, a ne na neto plaću. Ako već žele i mogu dati 100 kuna više - neka ih isplate radniku u bruto iznosu pa će radnik dobiti koliko-toliko veću plaću (i bruto i neto). Za dobar dio radnika (s premalim plaćama) to je 80 kuna više na računu, 5 kuna više u drugom mirovinskom stupu i 15 kuna više u prvom mirovinskom stupu za sadašnje umirovljenike. Poslodavci će na tih 100 kuna morati dodati samo 17,20 kuna za doprinose na plaću koji su obveza poslodavca. Plaće su male jer ih poslodavci ne žele povećati, a ne zbog prevelikog poreza na dohodak.

Neto plaća kao jednoznačnica, u stvari, uopće ne postoji niti u zakonskim propisima niti bilo gdje drugdje. Ona je matematička kategorija koja, između ostaloga, ovisi i o tome gdje živite i koga uzdržavate ili ne uzdržavate. Dva radnika koja rade iste poslove kod istog poslodavca za istu bruto plaću ne moraju imati, a vrlo često i nemaju, istu neto plaću.

Previše je laži o neto plaćama koje se upornim ponavljanjem i nametanjem nastoje uzdići do razine apsolutne istine, a rezultat je sveopći osjećaj seksanja u zdrav mozak.

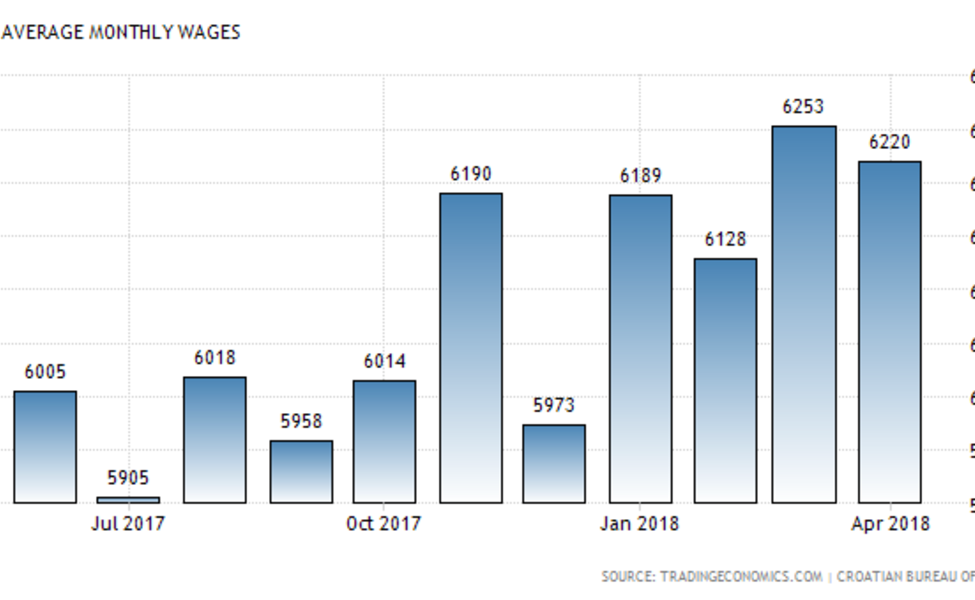

Izvor naslovne fotografije: Trading Economics

Preporučite članak: